将来に向けた資産形成において、長期・積立・分散投資の重要性が叫ばれています。

時間を味方につけ、コツコツと投資を続けることで、リスクを抑えつつ着実にリターンを得ることができるからです。

そのような中、注目を集めているのが新NISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金)です。

本記事では、新NISAとiDeCoの概要と特徴を解説しつつ、それぞれの魅力や賢い使い分け方、資産形成のコツなどを詳しく紹介します。投資初心者の方にもわかりやすく、実践的なノウハウをお伝えしていきます。

投資の基本は、長期・積立・分散投資

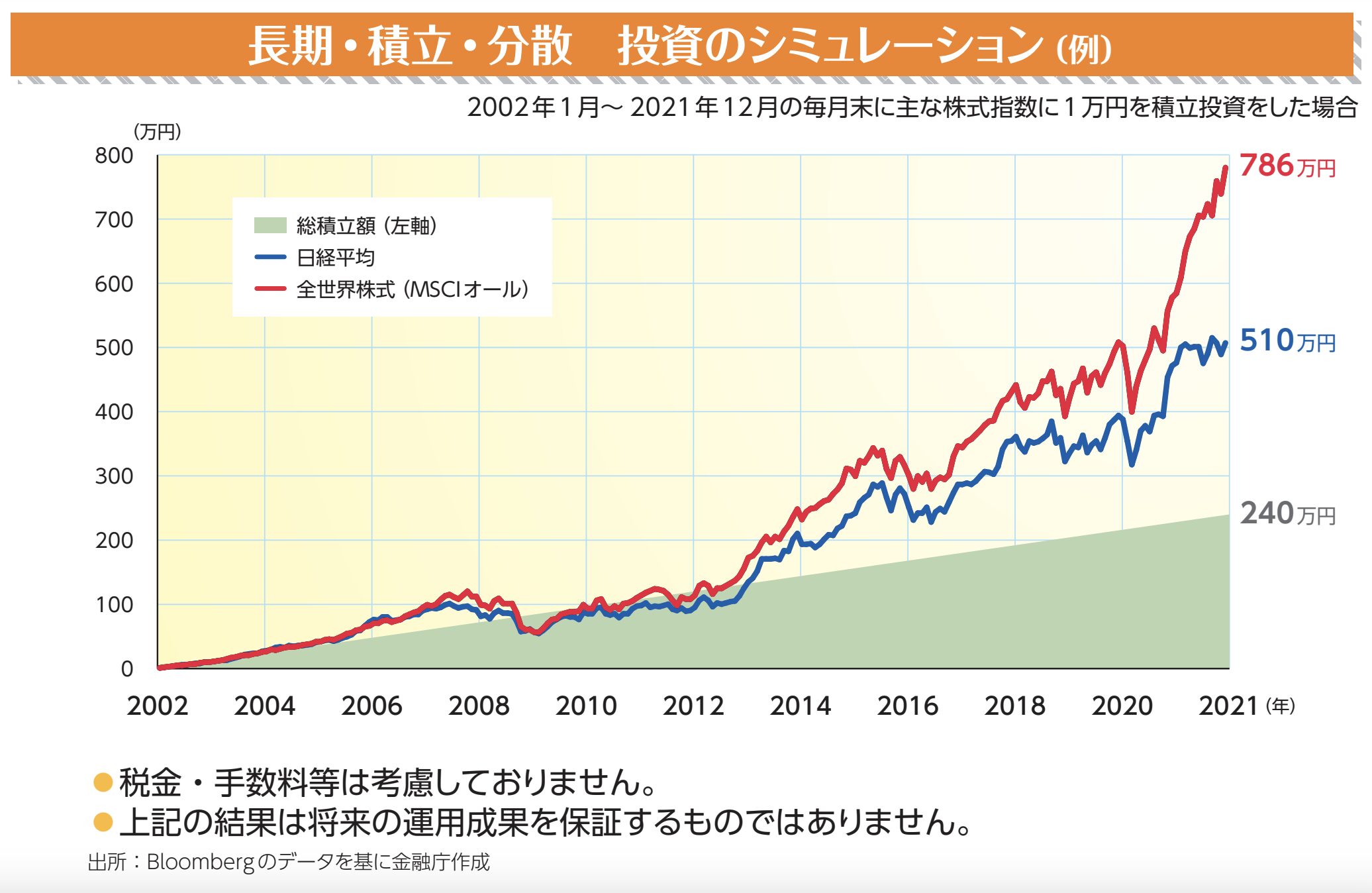

長期・積立・分散投資は、預貯金よりも高いリターンを目指しながらも、投資のリスクを軽減するための効果的な方法です。

長期投資とは

長期投資では、時間の経過とともに複利効果が大きくなります。

複利とは、投資や預金で得た収益を元本に加えて運用することで得られる利益のことです。長期的に投資を続けることで、複利効果を最大限に活用し、安定した収益の確保が期待できます。

積立投資とは

積立投資は、一度に大金を投資するのではなく、あらかじめ決めた金額を定期的に投資していく方法です。

この方法なら、少額からコツコツと投資を始められます。

また、積立投資は、市場の変動に左右されにくいという利点もあります。

株価が高いときだけ買ってしまったり、安いときに買い控えたりすることを避けられるからです。

分散投資とは

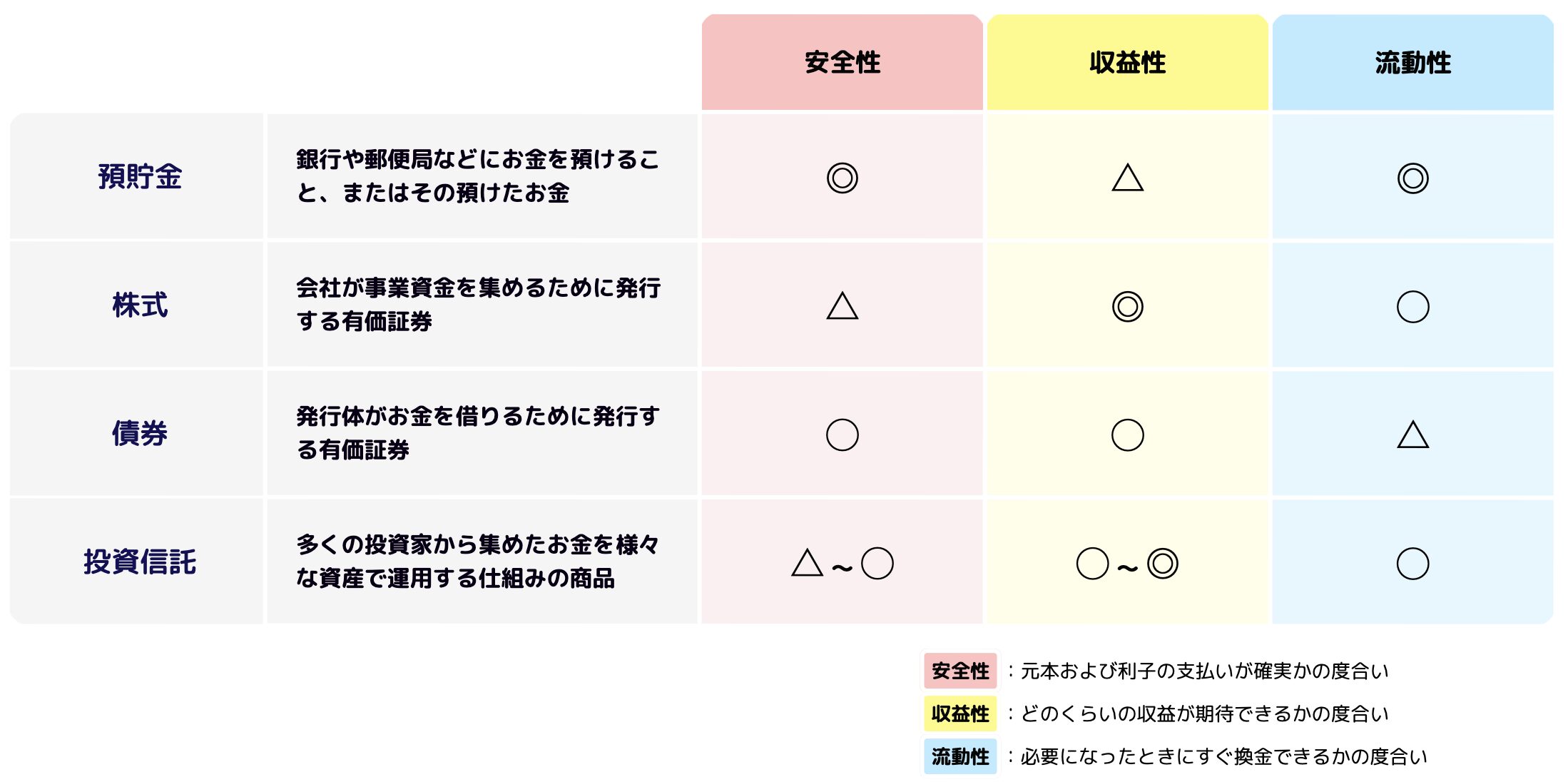

分散投資は、一つの資産だけに投資するのではなく、値動きが異なる複数の資産に投資することで、リスクを分散させる方法です。

国内外の株式、債券、不動産など、さまざまな資産に投資することで、特定の資産の価格変動によるリスクを軽減できます。これにより、安定的な運用を目指せます。

長期・積立・分散投資を組み合わせることで、投資のリスクを軽減しながら、着実に資産を築いていくことができます。

投資に不安を感じる方も、これらの方法を取り入れることで、安心して資産形成に取り組めるでしょう。

投資は一朝一夕ではできませんが、長期的な視点を持ち、コツコツと積み重ねていくことが大切です。

新NISAの魅力

NISAは2014年1月にスタートした少額投資非課税制度で、イギリスのISAをモデルにした「日本版ISA」として知られています。NISAの大きな特徴は、運用益(売却益・配当/分配金)が非課税になることです。

通常、株式や投資信託などの金融商品に投資をした場合、売却益や配当に約20%の税金がかかりますが、NISA口座で投資した金融商品から得られる利益は非課税となります。

ただし、NISA口座で投資できる上限金額は決まっています。

NISAは、2014年の一般NISA開始以降、2016年にジュニアNISA、2018年につみたてNISAがスタートし、2024年1月からは新NISAが開始されました。

新NISAでは、非課税保有期間が無期限となり、制度(口座開設期間)が恒久化されました。

また、つみたて投資枠と成長投資枠の併用が可能になり、年間投資枠が最大で年間360万円に拡大。

さらに、非課税保有限度額(総枠)が新設され、最大1,800万円まで非課税で保有できるようになりました。

加えて、商品を売却した場合、翌年以降売却した商品の簿価(取得金額)の分だけ非課税投資枠が復活し、再利用が可能になりました。

新NISAを利用するには、銀行や証券会社などにNISA口座を開設する必要があります。

ただ、日本国内に住んでいる18歳以上の方であれば、どなたでも開設できます。

ただし、口座は1人につき1口座のみ開設可能で、金融機関の変更は年単位で可能です。

NISAは、少額からの投資を行う方のために設けられた制度で、運用益が非課税になることが大きな魅力です。2024年からの新制度では、非課税保有期間の無期限化、制度の恒久化、投資枠の拡大など、より使いやすくなりました。長期的な資産形成を目指す方にとって、新NISAは有効な選択肢の一つといえるでしょう。

新NISAの口座開設数

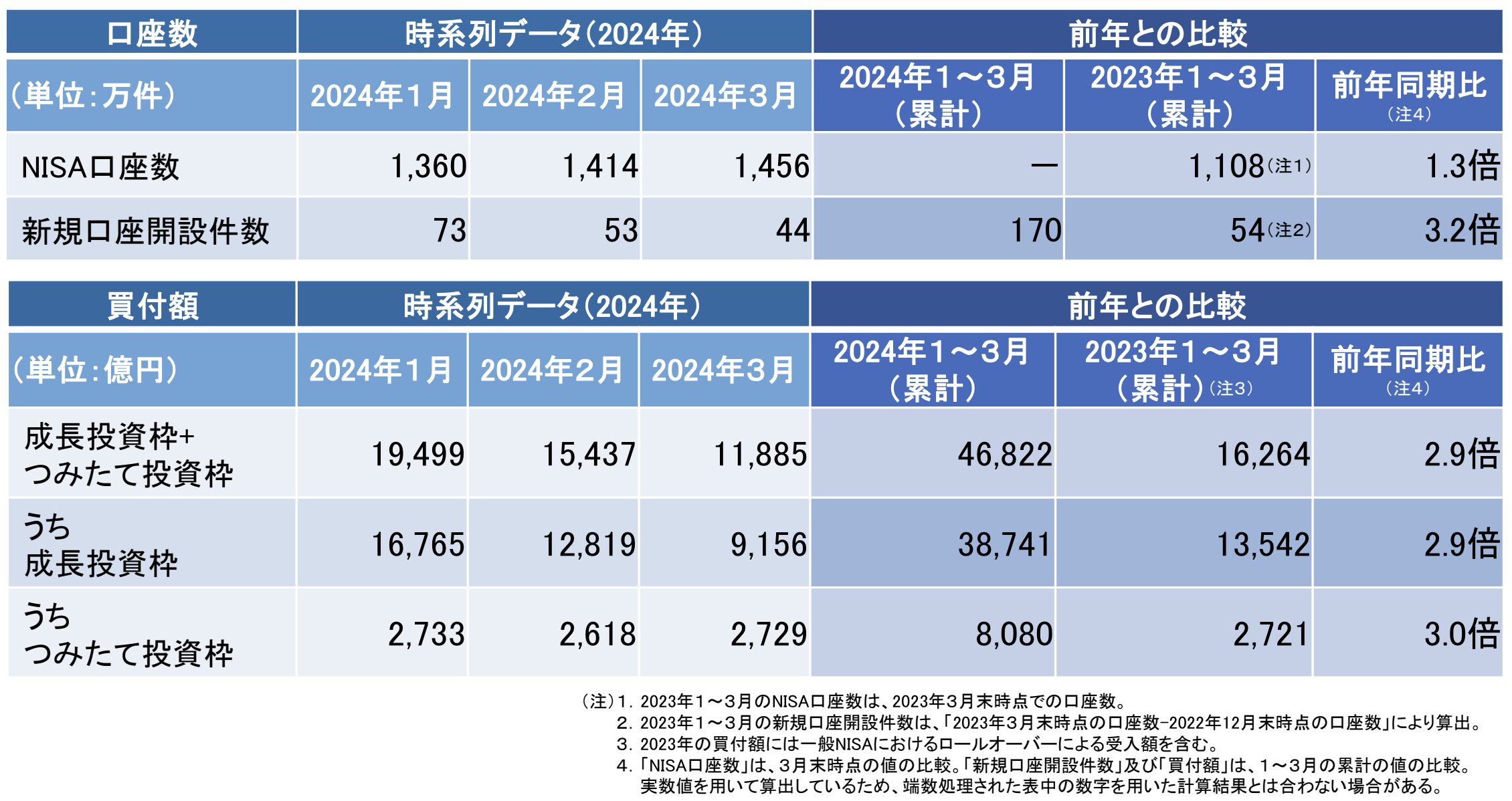

2024年3月末時点で、大手5社とネット5社を含む証券会社10社のNISA口座数は約1,456万口座に達し、2023年3月末から2024年3月末までの1年間で約1.3倍に増加しました。

さらに、2024年の1〜3月期には新規口座開設件数が約170万件となり、前年同期と比較して約3.2倍に増えました。

また、2024年の1〜3月期における累計買付額は、前年同期と比較して以下のように増加しました。

- 成長投資枠とつみたて投資枠の合計では約2.9倍

- 成長投資枠では約2.9倍

- つみたて投資枠では約3.0倍

これらのデータは、新たな少額投資非課税制度(NISA)の導入が個人投資家の活動を刺激し、新規口座開設数や投資額が大幅に増加したことを示しています。

新NISAのデメリット

新NISAには、投資判断の難易度が上がる、損益通算の制限がある、投資対象選定のリスクがある、口座管理手数料がかかる場合があるなど、いくつかのデメリットが存在します。

まず、成長投資枠とつみたて投資枠の配分を自身で決定する必要があるため、投資判断の機会が増え、難易度が高くなることがあります。

また、新NISA口座で損失が発生しても、その損失を他の口座の利益と通算することはできず、税制上のメリットを活かしきれない可能性があります。

さらに、非課税メリットがあるためリスクを取った投資をしがちですが、元本割れのリスクは依然として残っています。

加えて、証券会社によっては新NISA口座の管理手数料が発生する場合があることも理解しておく必要があります。

これらのデメリットを把握した上で、投資は自己責任であることを忘れず、適切な投資判断を行うようにしましょう。

iDeCoの魅力

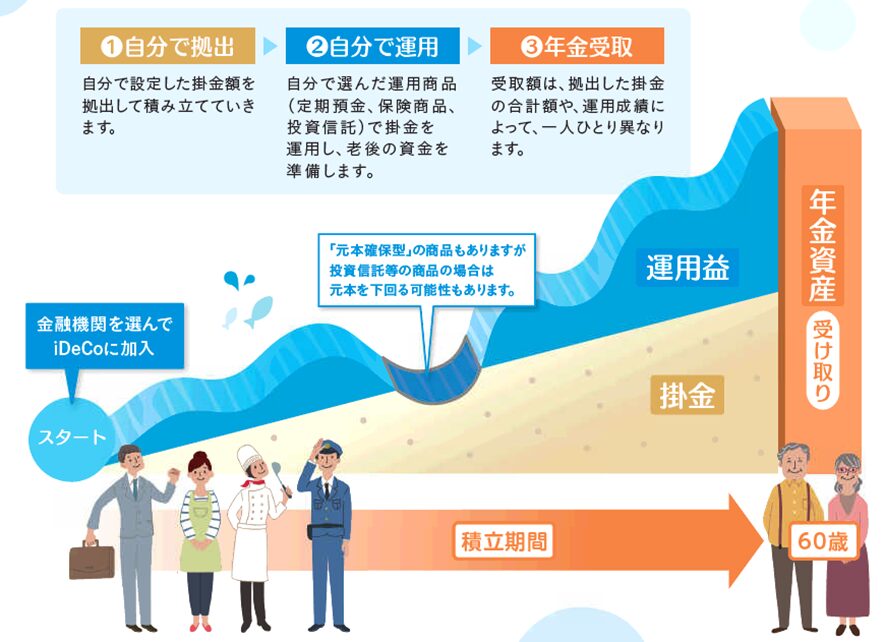

iDeCo(イデコ・個人型確定拠出年金)は、自助努力で老後の資産形成ができる私的年金制度です。

加入者自身が掛金の拠出と運用方法の選択を行い、その運用益を含めた給付を受け取ることができます。

また、税制優遇措置もあるため、効率的に資産を蓄えることが可能です。

日本は世界でも有数の長寿国であり、「人生100年時代」と呼ばれるほど、65歳以降の人生が長くなっています。公的年金だけでなく、退職金や企業年金なども含めた総合的な老後資金計画が必要不可欠です。

iDeCoは、税制メリットを活かしつつ、自助努力で資産形成ができる有力な選択肢の一つです。iDeCoを活用することで、より豊かで充実した老後生活を送るための備えを着実に進めることができます。

iDeCoの税制メリット

iDeCo(個人型確定拠出年金)には、3つの税制メリットがあります。

1つ目は、掛金が全額所得控除となることです。毎月の掛金が1万円の場合、所得税と住民税を合わせて年間2.4万円の税金が軽減されます(所得税10%、住民税10%の場合)。

2つ目のメリットは、運用益が非課税となることです。

一般的な金融商品では運用益に課税(源泉分離課税20.315%)されますが、iDeCoでは非課税で再投資されます。

3つ目は、受け取り時の控除です。

年金として受け取る場合は「公的年金等控除」、一時金として受け取る場合は「退職所得控除」が適用されます。さらに、iDeCoは転職や退職時にも継続して加入できる上、年金資産を他の年金制度に移すことも可能です。iDeCoは税制メリットを活かした資産運用の有力な選択肢といえるでしょう。

iDeCoのデメリット

iDeCo(個人型確定拠出年金)は、老後の資金準備を目的とした制度です。

ただ、iDeCoにはいくつかのデメリットがあります。まず、60歳になるまでは原則として積立金を引き出すことができません。

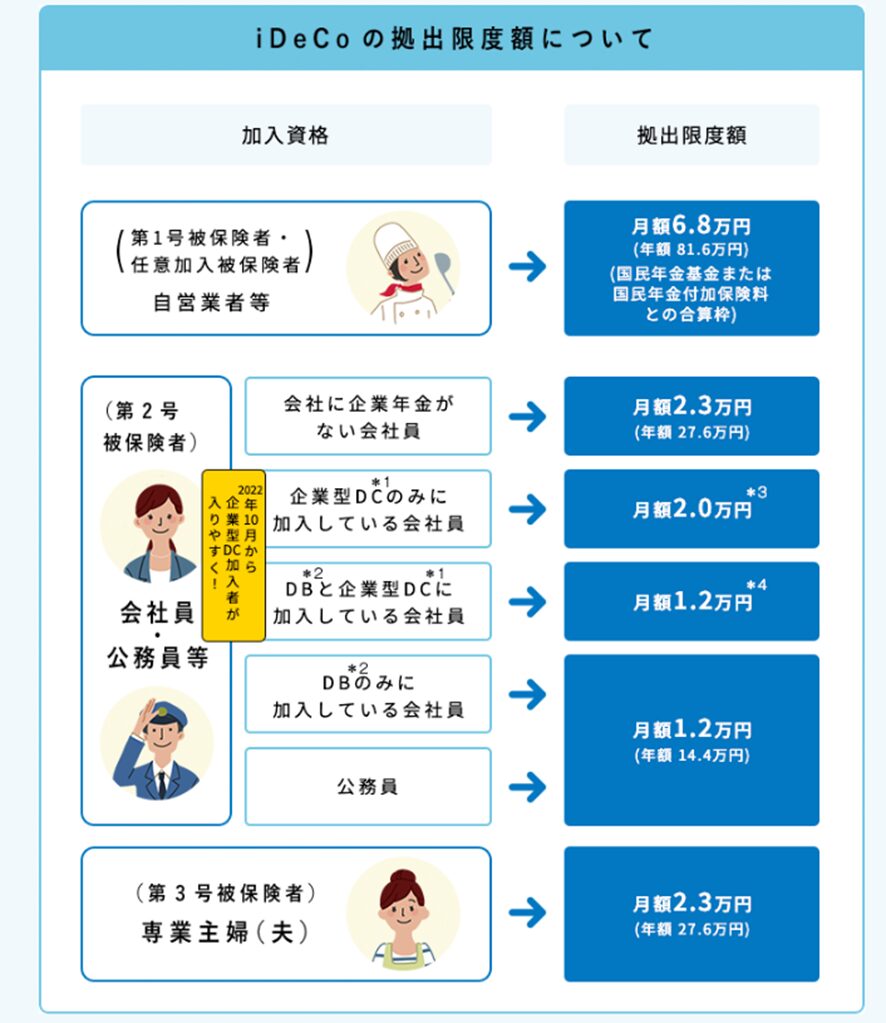

急な出費などへの対応が難しい点がデメリットとして挙げられます。また、iDeCoに加入できるのは65歳未満の人に限られ、65歳以上の人は対象外となります。さらに、毎月の最低拠出額(5,000円以上1,000円単位)が設定されており、拠出限度額が加入資格によってことなります。

他にも、国民年金に加入していない人はiDeCoを利用できないという点や、各種手数料がかかる点もデメリットです。

例えば、加入時や口座管理、給付事務などに手数料がかかります。運用商品として投資信託を選択した場合には、信託報酬も発生します。

しかし、iDeCoには税制優遇をはじめとしたメリットも存在します。

自身の状況やニーズを考慮し、iDeCoの活用を検討することが大切です。

iDeCoのデメリットを理解した上で、老後資金の準備に有効なツールとして活用するようにしましょう。

新NISAとiDeCoの対象年齢と投資額の違い

新NISAとiDeCoの比較では、まず対象年齢に違いがあります。

新NISAは日本居住の18歳以上で、特に年齢上限はありません。一方、iDeCoは20歳から65歳までが対象で、60歳以降も公的年金に加入していることが条件となります。

年間の投資可能額は、新NISAが2つの投資枠で合計360万円なのに対し、iDeCoは自営業者の場合で上限が81万6000円です。

生涯の投資可能額は新NISAが1,800万円なのに対し、iDeCoには上限がなく、長期的にはiDeCoの方が多くの資金を投資に充てることができます。

投資対象となる金融商品では、新NISAは投資信託、株式、ETF(上場投資信託)など幅広い商品が対象ですが、iDeCoは元本確保型の商品や一部の投資信託が中心となります。

新NISAは投資商品の選択肢の広さで優位性があり、iDeCoは元本確保型の商品も選べる安心感があります。

両者を比較し、ご自身の投資スタイルや目的に合った制度を選択するようにしてください。

新NISA・iDeCoの賢い使い分け方

新NISAとiDeCoは、いずれも税制優遇のある資産形成手段ですが、上手に使い分けることが大切です。

20代の若年層であれば、まずは新NISAを中心に積立投資を始めるのがおすすめです。

給与所得が比較的少ないこの時期は、iDeCoの掛金全額所得控除のメリットがあまり大きくないためです。

非課税で運用益を得られる新NISAで投資に慣れることが賢明でしょう。

30代以降は、iDeCoを優先的に活用するようにしましょう。

所得控除のメリットがより大きくなり、所得税や住民税の節税につながります。さらに運用益も非課税なので、老後資金づくりに有効です。投資の知識が深まり、余裕資金が出てきたら、新NISAも併用して非課税枠を最大限に活用しましょう。

また、専業主婦・主夫の方は、基本的に新NISAから始めるのが賢明です。

iDeCoの所得控除は、サラリーマンの方がより恩恵を受けやすい制度だからです。

ただし、国民年金の保険料を自身で納めている場合は、iDeCoも検討しましょう。掛金が全額所得控除でき、将来受け取る年金も非課税となるメリットがあります。

そして、新NISAは中長期的な目標のための投資に適しており、iDeCoはより長期の老後資金づくりに適しています。原則60歳まで引き出せないiDeCoと比較して、新NISAはいつでも資金を引き出せるからです。

新NISAとiDeCoにはそれぞれ異なる特徴とメリットがあります。

年齢や収入、ライフプラン、リスク許容度などを考慮し、自身の状況に合った使い分けが必要です。

両制度の特性を理解し、効果的に活用することで、資産形成をより効率的に進めていきましょう。

新NISA・iDeCoを活用した資産形成のコツ

長期的な視点で計画的に投資を続けることが、新NISAやiDeCoを使った資産形成の鍵となります。

短期的な値動きに左右されるのではなく、10年、20年先を見据えた投資を継続しましょう。

給与やボーナスからの積立投資も有効な方法です。時間を味方につけることで、複利の恩恵を受けることができます。さらに、投資先を分散させることも忘れてはいけません。

投資先の分散により、リスクを抑えながら安定的なリターンを狙うことができます。

金融リテラシーを高め、自分に合った商品選びをすることが大切です。

新NISAとiDeCoの共通点は、運用益が非課税となる税制優遇があることです。

しかし、掛け金の所得控除や退職所得控除、公的年金控除などの面で、iDeCoの方が税制面では有利です。

一方で、新NISAは好きなタイミングで解約して資金を引き出すことができますが、iDeCoは原則60歳まで引き出せません。

急な出費に備える必要がある場合は、新NISAを優先的に検討すべきです。

また、定年後も資産運用を続ける場合は、両者を上手に組み合わせることが重要です。新NISAとiDeCoにはそれぞれ異なる特徴があるため、自身の資産運用の方針に合った制度を選択できるよう、両者の内容をよく理解しましょう。

まとめ

新NISAとiDeCoは、非課税メリットや所得控除による節税効果など、強力な税制優遇を備えた資産形成の味方です。これらの制度を早期から活用し、長期・積立・分散投資の習慣を身につけることで、着実に資産を築いていくことができます。時間を味方につけ、コツコツと投資を続けることが大切です。

新NISAとiDeCoを自身のライフプランやリスク許容度に合わせて上手に組み合わせるようにしてください。この二つの制度を賢く活用することが、あなたの未来を豊かに彩り、経済的な自由をもたらしてくれるでしょう。