日銀が17年ぶりに利上げをしました。

投資家の多くは、利上げや「金利のある世界」を経験するのは初めてなのではないでしょうか?

一般的には金利の上昇は株式市場にネガティブです。

どうして日銀は利上げを行ったのか?金利が上がると日本経済はどうなるのか?

日本株、ドル円、債券など金融市場はどういった動きが予想されるのか整理しておきます。

利上げ局面の投資で重要なポイントは以下の3つだけです。

①日本の景気動向

②インフレ動向

③米国金利動向

この3点を見ておけば金融市場の流れを読み間違えることは少ないでしょう。

相場の見方マトリックスで解説します。

17年ぶり利上げはインフレ、円安の防衛が最大の目的

日銀が17年ぶり利上げ

日銀は3月19日の金融政策決定会合で、マイナス金利の解除、長短金利操作(イールドカーブ・コントロール、YCC)の撤廃、上場投資信託(ETF)などリスク資産の新規買い入れの終了など大規模金融緩和の解除を決めました。

同時に、マイナス0.1%だった政策金利を0~0.1%に引き上げました。

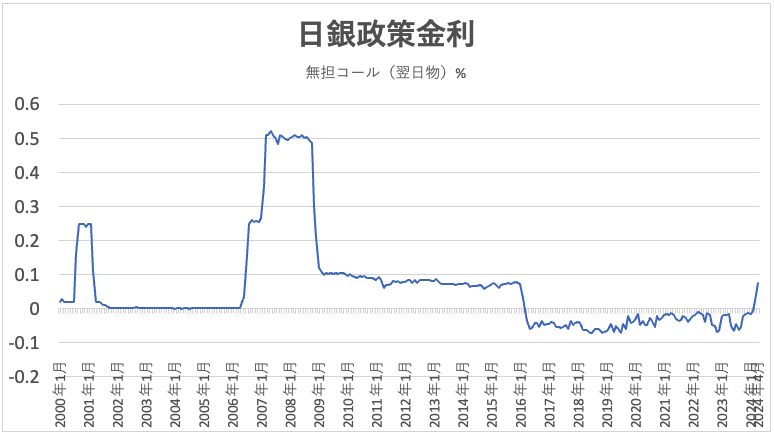

2006年〜2007年以来17年ぶりになります。(図1)約8年ぶりに金利がプラスになりました。

(図1)日銀政策金利の推移

日本の金利水準は、日銀の政策金利によって決められます。

日銀は「無担保コール翌日物金利」のレートを誘導します。

この誘導レンジが、現在の日銀の政策金利です。

コール市場は、金融機関同士が超短期的な資金を調達したり、供給したりする短期金融市場であるインターバンク市場のひとつです。

8年間続いたゼロ金利、マイナス金利を解除

平成バブル崩壊で、日本の物価は低下傾向となり、デフレ、ディスインフレの状態が30年近く続きました。

物価が上がらず、企業業績も伸び悩み、日本の潜在成長率も低下しました。

これが「失われた30年」です。その結果日本の株価は低迷しました。

欧米の株が高値を更新していく中、日本株が34年も過去最高値を更新できなかったのは「失われた30年」の影響が大きかったのです。

デフレを防ぐには、経済学的には金利を下げるなど金融緩和をする必要があります。

日銀は「ゼロ金利」を導入したり、大規模金融緩和で株のETFや国債の買い入れによる市場への資金供給を続けました。

それが、2023年まで10年間続いた黒田東彦前総裁時代の「異次元緩和」です。

2016年1月には、日銀の歴史上初めて「マイナス金利」を導入することも決めました。

日銀が金融機関から預かる当座預金の一部にマイナス0.1%の金利をつけることで、預金が積み上がると損をする環境を生み出し、世の中にお金を回すよう促す狙いがありました。

2023年に就任した植田和男日銀総裁は慎重に前総裁の政策を継承してきましたが、ついにその方針を変えたのです。

日銀の利上げの背景

日銀が17年ぶりに利上げするのは、インフレを防ぐためと行きすぎた円安を防ぐためでしょう。

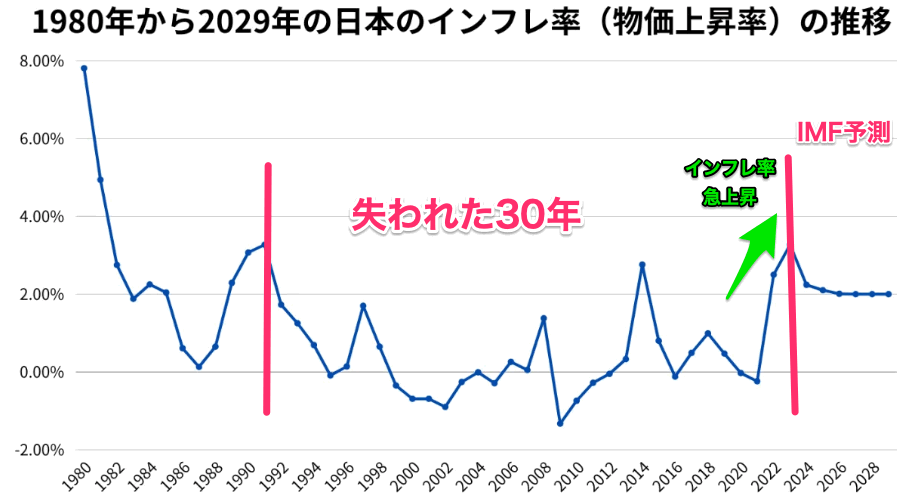

平成バブルの崩壊後、「失われた30年」の間は物価があがらず(図2)、企業業績、賃金も伸び悩み、GDPも伸び悩み、株が上がらない状態が続きました。

(図2)日本のインフレ率(消費者物価指数)の推移

「失われた30年」の間、日銀が一番に考えていたことはデフレからの脱却です。

物価が上がり、国民の賃金が増えることを優先していました。

2020年にコロナが世界に蔓延し、経済活動は停止しました。

世界の中央銀行は世界景気が後退するのを防ぐために、金利を下げ、資金供給を増やすなど、過去最大級の金融緩和と景気刺激策をとりました。

それに加え、ロシアがウクライナ侵攻をしたことで、資源価格が上昇、ロシアやウクライナ産が多い穀物も価格が上昇、世界的にインフレ傾向が強まりました。

世界の中央銀行はすでにインフレ対策として利上げを進めて来ました。

米国の政策金利であるFFレートは5.25〜5.50%、ユーロは中銀預金金利が4%(2024年5月17日時点)など、世界各国が利上げを行う中、日本だけがマイナス金利を続けていたのです。

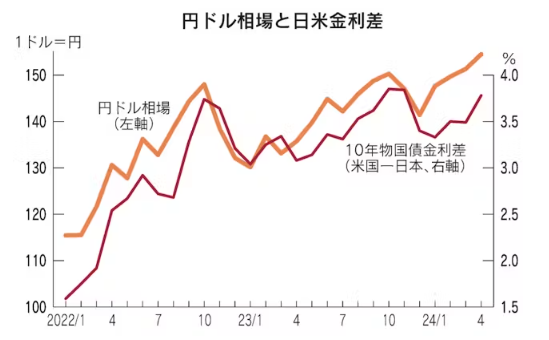

世界のマネーは金利の低いところから高いところに動きます。だから、円が売られドルが買われていたのです。日米金利差と円安は明らかに連動しています。(図3)日銀が利上げをしない限り、円安が続く懸念があります。

(図3)日米金利差とドル円相場

円安は輸入物価高でさらに食品などの物価を上げることになります。インフレを防ぎ、円安を防ぐためには利上げが必要だったのです。

日本のインフレ率も日銀が目指す2%を越えてきました。賃金も今年の春闘での賃上げは5.28%増と33年ぶりに5%を越えました。

ついに、日銀が利上げできる環境がそろったことで、ついに金融緩和の解除と利上げを決めました。

日本はゼロ金利やマイナス金利だと、日銀は景気の調整の為にとれる金融政策は限られています。

異常な低金利から脱して、中立金利である1〜2%に政策金利を戻すことへ日銀がスタンスを変え始めたのです。

「利上げ」とは言っても、2016年以降続いていたマイナス金利が異常だっただけです。

世界的にみても日本の金利はまだ低水準です。

経済学的に利上げの意味すること

日銀や米連邦準備制度理事会(FRB)など、世界の中央銀行の最大の役割はその国のインフレを防ぐことです。

インフレでその国の通貨の価値が下がることを防ぐためです。

経済学の教科書的には、利上げは景気の過熱を防ぐために行います。

景気が過熱するとデマンドプル・インフレ(好景気で品不足になり高くても欲しいというニーズが起こすインフレ)を起こしやすいので、利上げで景気を冷やす政策を中央銀行は行うのです。

一方、景気が後退するときは在庫が増え物価が低下します。行きすぎた景気の後退を防ぐために、中央銀行は金利を下げ経済を刺激します。

そのため、金利低下局面は景気が上向くことが期待されるため株が上昇し債券は売られ(金利は上昇)ます。

金利上昇局面では景気を冷やすため株が下落債券は買われ(金利は低下)します。

このあたりの動きは後でマトリックスで解説します。

金利上昇の景気、不動産、消費などへの影響

金利上昇が日本の景況感を悪化させる可能性

5月14日の国内債券市場では、長期金利の指標である新発10年物国債利回りが0.950%に上昇(価格は下落)しました。2023年11月以来の高水準です。

次の利上げが年内に行われるのではないかという観測が出ています。

また、日銀が5月13日には国債買い入れを減らしたことがきっかけで、国内債に売りが増えました。

デフレ脱却が現実となりつつあるのは喜ばしいのですが、インフレが家計・企業の重荷になってきています。

相次ぐ値上げに消費者がついて来られず「値上げ疲れ」で消費後退を起こす可能性があります。企業の値上げにも一巡感が出てきており、一部では値下げの動きも出てきています。

4月の景気ウオッチャー調査(街角景気)では、現状判断指数(DI、季節調整値)は前月比2.4ポイント低下(悪化)の47.4と2ヶ月連続の低下でした。

基調判断は「緩やかな回復基調が続いているものの、このところ弱さがみられる」という表現に下方修正されています。

住宅ローン金利上昇で不動産にはマイナス?

金利上昇で一番マイナスとなるのが不動産業界ではないでしょうか?

住宅ローンには固定と変動があります。金融機関が長期金利の水準などを参考に決める固定金利は、長期金利の上昇傾向を受けてすでに引き上げる動きです。

大手銀行5行が4月30日に発表した5月の住宅ローン金利は、10年固定型をそろって引き上げました。

三井住友銀行が10年固定の最優遇金利を4月に比べ0.31%高い1.70%に設定し、他の4行も0.08〜0.14%引き上げました。

住宅ローン利用者の7割以上が選択している変動型は、金融機関が企業向けに貸し出す際の基準金利、「短期プライムレート」を参考に決められています。

主な銀行の短期プライムレートは2009年1月13日以降変わっていません。

短期プライムレートに影響を与えるのが短期の市場金利です。

日銀が政策金利を引き上げたことで、金融機関が変動型の住宅ローン金利を引き上げるかどうかが注目されています。

金利が大きく上がるようなら、不動産市場は大きく後退する可能性もあります。

ただ、変動型の住宅ローンは競争が激化しており、上げられないという見方が多いようです。

企業の調達金利が上昇 設備投資減速?

企業にとってはお金を借りる際の金利が上昇することが見込まれます。長く続いた超低金利の期間に企業はコスト削減を優先して利益を増やす一方、内部留保を優先してきたので、調達金利上昇がすぐに設備投資意欲の低下とはならない可能性が高いでしょう。

ただ、企業は内部留保を積みます一方、家計に十分な恩恵は行き届きませんでした。原材料高、調達金利上昇、賃上げの波の中、企業の耐久力が試されるときです。

実質金利は上がっていない

日本の金利はまだまだ世界的に見ても低いです。

また、インフレを加味した実質金利は上がっていないこともありますのでまだまだ利上げの余地があると考えられています。

今回の利上げの行き着くところ

日銀は基調的な物価上昇率が2%に到達すれば、今より0.5%以上の追加利上げを想定している可能性が高いでしょう。

基調的な物価上昇率が1.5%から2.0%に上がったとしたら、政策金利を0.5%上げても実質金利は変わりません。

高インフレ率がつづくなら、年内にも再利上げの可能性があります。具体的なタイミングはデータや市場動向次第でしょう。

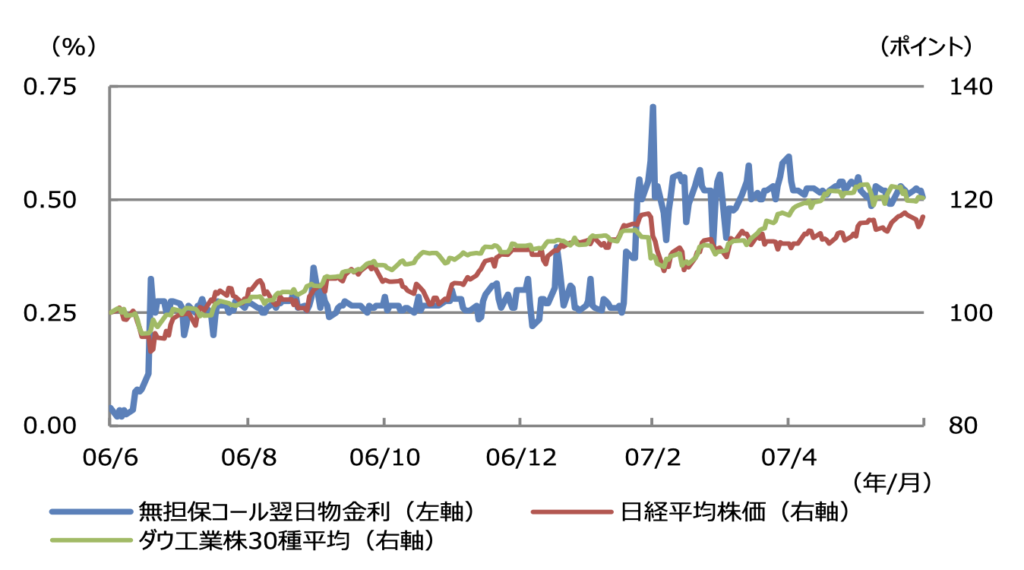

前回の利上げ時2006年の金融市場の動き

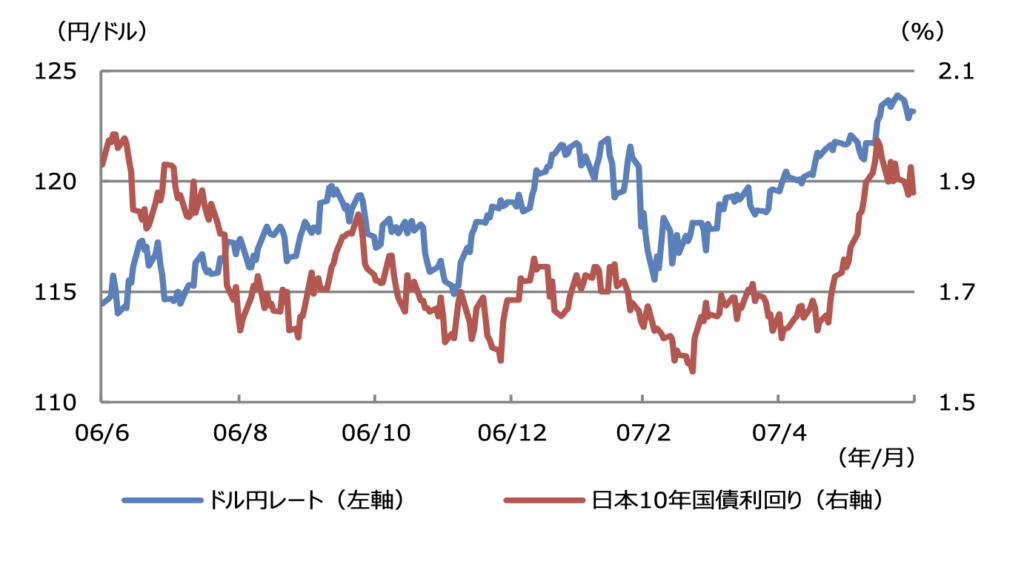

17年前は、2006年7月にゼロから0.25%へ、2007年2月に0.25%から0.5%へと2回利上げしました。利上げしたのが景気回復期だっただけに、日本株、債券利回り、ドル円に大きな動きはありませんでした。

10年債利回りは1.6%と1.9%のボックス圏の動き、ドル円は115円と122円のボックス圏の動きでした。(図4)

(図4)2006〜2007年 ドル円と日本10年国債の利回り推移

2006年6月を100とした日経平均とNYダウの動きも堅調。1年で2割程度度上昇しています。(図5)景気回復期の利上げは債券市場や株式市場への影響は限定的でした。

(図5)2006〜2007年 政策金利と日経平均、NYダウの推移

今回も利上げの影響は限定的か?3つのポイント次第

今回も世界的に景気は堅調でソフトランディング期待が高まっており、利上げの影響は少ないと見られています。

世界的に金利は上がっているがインフレ率も高止まりしているため、金利をインフレ率で割った実質金利は低位のままで上がっていないこともあり、利上げのネガティブな影響は出にくいとの考え方が主流です。

ただ、ファンダメンタルズの変化次第ではその見方も修正せざるを得ないでしょう。

重要なファンダメンタルズとして以下の3ポイントだけは抑えておきましょう。

①日本の景気動向

②日本のインフレ動向

③米国金利動向

たとえば、日本の景気が減速して高インフレが続いた場合、株式市場が最も嫌がるスタフグレーションに陥る可能性があります。

また、米インフレ再燃して、米国が政策金利を上げた場合は、金利低下期待で株高だっただけに、世界的な金利低下期待と株高が一気に剥げる可能性もあります。

日本のGDP、企業業績、消費者物価指数、米雇用統計、米CPIなどの経済指標はこの3点に大きな影響を与えます。

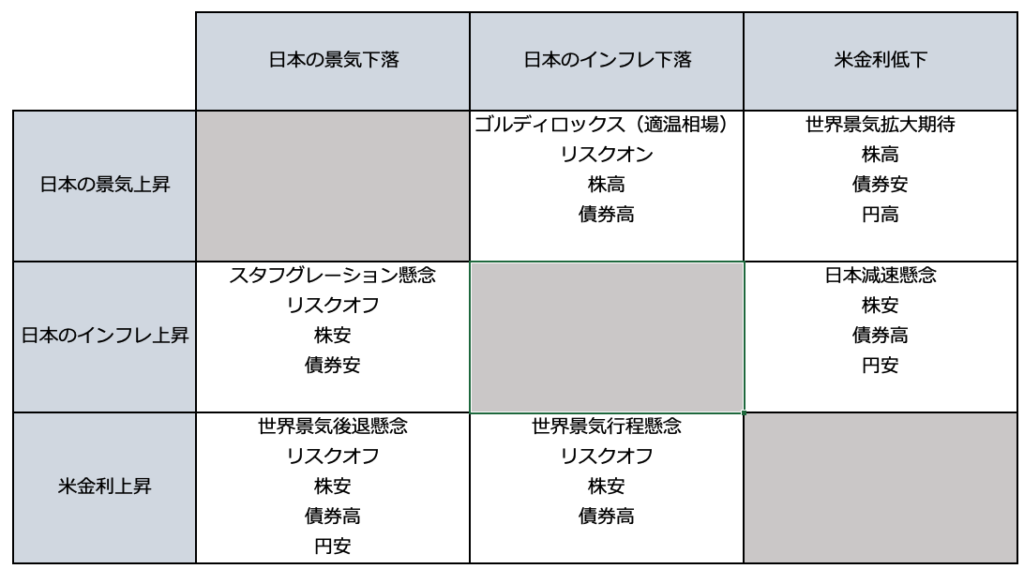

重要な経済指標が発表されるごとに、マトリックス(図6)を照らし合わせて相場の方向性を見直すようにするのが一番でしょう。

金融市場の見方マトリックス

また、需給関係で重要なポイントとしては、外国人と生保の動きが注目される。

今年の日本株高を演出したのは外国人の買いである。

日本株をもっとも保有している米機関投資家のブラックロックは「さらなる円安進行は外国人の日本株投資熱一過の可能性」として、ドル換算した外国人投資家のパフォーマンスが円安の影響で急低下していることを危惧している。

日本が金利のある世界になったことで、生保など日本の機関投資家が久し振りに債券を買うことを検討しはじめているようです。今後の生保の動きにも注目しておきましょう。