2024年1月から、メディアでNISAという言葉を耳にすることが多くなりました。

NISAは株式投資の一環ですが、2023年以前も株式投資の仕組みはありました、NISAはどの部分が新しい制度で、なぜメディアを賑わしているのか。

今更聞けない新NISAのはじめかたを徹底解説します。

そもそもNISAは今年(2024年)に新たに始まった制度ではありません。

そもそも株式投資の利益には税金がかかる

NISAについて理解する前に、前提として「株式投資には税金がかかる」という点を理解しましょう。

正確には株式投資によって生じた利益が所得税の課税対象となります。

投資先から分配される配当金(インカムゲイン)と、株式を売却した際に発生する譲渡益・売却益(キャピタルゲイン)が対象です。

この際の税金は一部の例外を除き、基本的には配当金と譲渡益それぞれに所得税15%と住民税5%、合わせて20%の税金がかかります。

かつ2037年12月末までは、これに復興特別所得税が加わり、合計20.315%の税金がかかります。

原則この税金は、投資をした人自身が配当金や利益の計算を行い、確定申告をすることによって納付する必要があります。

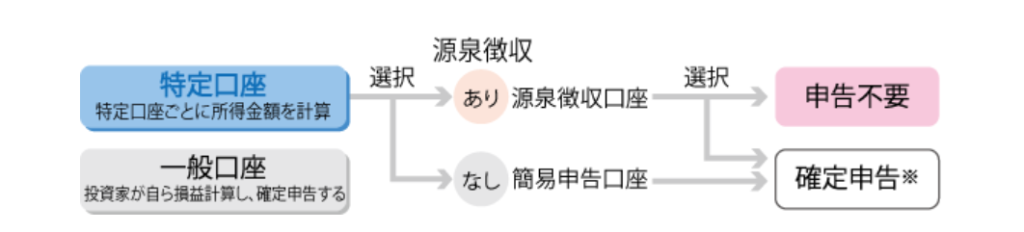

特定口座とは

特定口座は、納税にかかわる投資家の負担を軽減するために設けられた制度です。

証券会社や金融機関(銀行など)ごとに開設することができます。

特定口座を開設すると、証券会社や金融機関は、特定口座内における上場株式や公社債などの譲渡損益を計算し、税務署に納付します。

特定口座の開設時には源泉徴収の有無を選択しますが、この源泉徴収を有りにした場合は確定申告が不要となります(無しにした場合は、確定申告が必要です)。

引用:日本証券業協会

NISA口座とは

特定口座のように、証券会社が専用の口座を作成し、資産運用をしていくのがNISA口座です。

投資家1人につき、1つNISA口座を開設することができます。

A証券会社とB銀行でNISA口座を開設することはできません。

つまり、NISA口座では株式投資などの資産運用をできる点、かつNISA口座で発生した利益には所得税の対象とならない点を理解しておきましょう。

新NISAとは

NISAは2014年からスタートしました。

もともと「ISA」というイギリスの制度が参考となっています。

日本(Nippon)におけるISAなので、NISAです。

日本でNISAが導入された背景は、国による投資の推進があります。

従来から日本人としては貯蓄による資産形成が根づいていたものの、いわゆる「リスクを前提として資産を殖やそう」という考えは浸透せずにいました。

とはいえ国勢の変化によって、銀行預金などで3%〜5%といったこれまでの預金利率を提供することが難しくなっていきます。かつ少子高齢化による先々の公的年金の不安なども重なり、「貯蓄から投資へ」の具体策として提供されたのがNISAです。

くだけた言い方をすると、「国の方針に共感してNISAをはじめるのであれば、メリットとして投資の税金を免除しますよ」という仕組みです。

旧NISAを稼働してわかった想定外の点

このようにNISAの目的は、資産運用に慣れた投資家ではありません。

「毎日仕事に子育てと忙しいなかで、投資なんて無理でしょ!」という現役世代のパパやママです。

かつ従来の日本人の傾向として、投資はギャンブルなので無理と抵抗感を示していた方々に、投資習慣をつけてもらう目的がありました。

数年間NISA制度が運用されます。

ある程度NISAは浸透したものの、実際に歓迎したのは既に金融リテラシーの高い投資家で、いわゆる投資に不慣れな層には浸透しない傾向がありました。

そこで国は第二弾として、2018年から「つみたてNISA」をスタートします。

それまでのNISAは年間投資上限額が120万円でしたが、その3分の1、年間40万円に上限が設定されたつみたてNISAは現役世代にも浸透します。

下記の表のように、一般NISAが微減する時期においても、つみたてNISAは急伸します。

「年間120万円なんて出せるわけがないけれど、年間40万円なら何とか」という心理的な共感を得られたことが要因でしょう(そもそも上限額であり、年間数万円でも活用できる仕組みではあったのですが)。

<2021年末から2022年9月末までのNISA口座増加数>

| 2022年9月末時口座数 | 2021年末時口座数 | 増加率 | |

|---|---|---|---|

| 一般NISA | 678万口座 | 769万口座 | 88.1% |

| つみたてNISA | 466万口座 | 339万口座 | 137.4% |

以前のNISAから新NISAが変わった点

では新NISAは、それまでのNISAと何が変わっているのでしょうか。

①金額の上限

新NISAでは、これまでつみたてNISAとして1年間に投資できた年間の上限額が「つみたて投資枠」という名称になり年間120万円まで、また一般NISAとして投資できた枠が「成長投資枠」として年間240万円までと拡大しています。

②併用

これまでは一般NISAとつみたてNISAは併用できませんでしたが、新制度からは縦に並ぶ2階建てとなり、両者に併用して投資することが可能な仕組みに変わりました。両者を合わせて年間360万円です。もちろん、どちらか片方への投資もできるため、規模感が大きく変わるとともに、ライフプランによって様々なニーズに応えることが可能となりました。

③NISAをはじめられる年齢

一般NISA、つみたてNISAともに口座開設年齢は18歳以上です。

以前は17歳までの子どもを対象としたジュニアNISAもありましたが、既に廃止されています。

なおジュニアNISAで購入した有価証券は新制度に繰り延べされるのではなく、非課税制度のまま保有するものとなります。

このほか、新NISAがスタートするにあたり、取扱いができる株式や投資信託が再設定されています。

当初は分配型などのアクティブな投信は「長期投資に合わない」として敬遠される傾向にありましたが、段階的に追加されている印象です。

生涯投資枠について

新NISAの目玉が「生涯投資枠」です。

旧NISAでは、一度買付をしたあとに売却をしても、投資額がリセットされることはありません。

新NISAでは以前買付をした投資銘柄を売却した場合、買付枠はリセットされます。

つまり、NISAの枠組みのなかで、売買を繰り返すことができるように変わりました。

ただ、生涯を通じて売買できる上限額が新たに定められました。

新NISA全体としては1,800万円、うち成長投資枠として1,200万円に設定されています。

なお、生涯投資枠は「買付金額での計算」です。

300万円で買った投資信託が500万円に値上がりしたとしても、生涯投資枠としては300万円で計算します。

投資初心者は新NISAをどのように考えるべきか

では具体的に、資産形成における新NISAの活用の仕方を考えていきましょう。

最初の買い方と売り方

まずは、つみたて投資枠での購入を検討しましょう。

NISA新制度になり年120万円まで拡大されていますが、絶対に120万円まで購入しなければいけないものではありません。「年120万円を投資に拠出できる余裕は無い!」という街の声などを聞くと、この部分が誤解されているように感じます。

NISAに拠出する金額は、日常生活費に該当しない余剰金とすること。

生命保険などと異なりNISAの拠出金はすぐに現金に戻すこともできますが、その時に評価損が発生していると売ることで損失となってしまいます。

「当面のライフプランで使う予定のあるお金」も、NISAとの相性は良くないでしょう。

なお、NISAをはじめとした資産運用で構成する有価証券を「資産ポートフォリオ」といいます。

投資初心者にとって理想的な資産ポートフォリオは、米国建ての投資信託:個別株やヘッジファンドで6:4、もしくは7:3です。米国株や日本株の記事では、具体的な投資信託を用いて説明していますので、参考にしてください。

値が下がったらどうするべきか

タイミングによってはリスクの低い資産ポートフォリオでも、購入後に(購入時と比べて)値が下がってしまう状況が発生します。大切なのはこの時に「慌てない」ことです。

損失には評価損と確定損があります。評価損は有価証券を所有しているあいだの値です。

極論すれば、どれだけ下がろうとも「実際の損失」ではありません。目の前の評価損に拘らず所有していれば、いずれ回復する可能性もとても高いです。

一方の確定損は、実際に有価証券を売却したことで生じる、実際の損失です。売却してしまえば、その後どれだけ回復しても資産が回復することはありません。

もちろん、いずれ倒産する会社など上昇する見込みの無い銘柄を所有していても、資産ポートフォリオは回復しません。早めに見切って株を手放すことを、投資の世界では「損切り」といいます。

投資の上級者になれば価格変動の大きい銘柄に投資することも多いため、損切りは必須です、投資初心者でリスクの低い銘柄に投資している場合は、損切りよりも「いずれ回復するから持ち続ける」に重点を置くことをお勧めします。

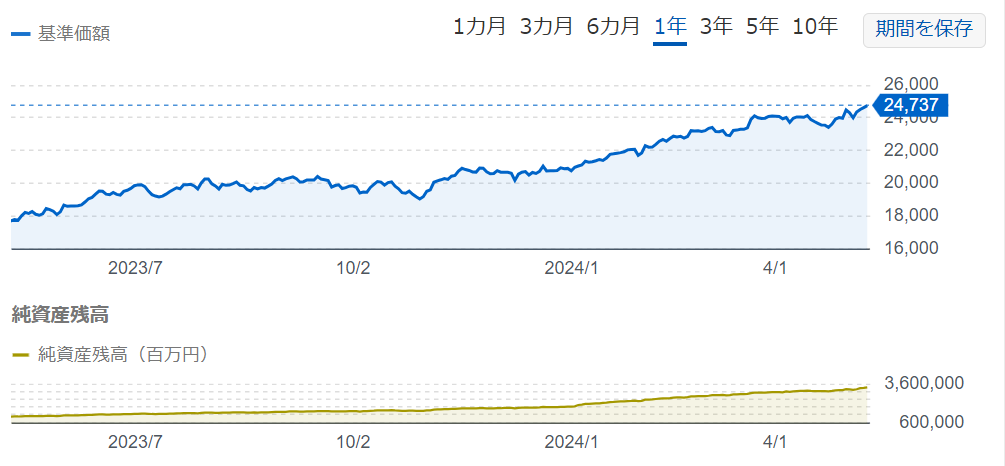

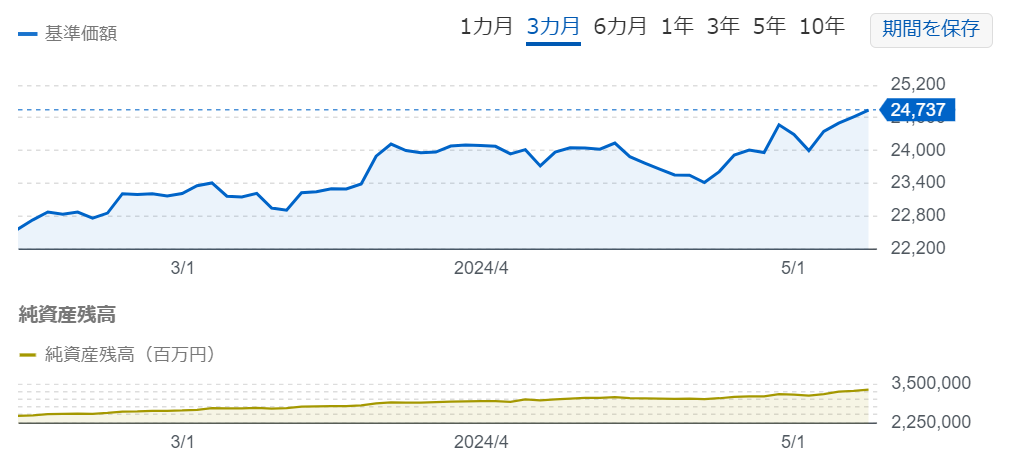

eMAXIS Slim 全世界株式(オール・カントリー)の例

評価損と確定損の例として、投資初心者によくお勧めされることの多い「eMAXIS オールカントリー」を見ていきましょう。

アメリカの代表的な指標であるMSCIに連動します。米国株の記事でも触れましたが、上位所有株は以下の通りです。

eMAXIS オールカントリーの所有する米国株銘柄

| 順位 | 銘柄 | 国・地域 | 業種・セクター | 組入比率 |

|---|---|---|---|---|

| ① | Apple | 米国 | 情報技術 | 4.5% |

| ② | Microsoft | 米国 | 情報技術 | 4.0% |

| ③ | Amazon | 米国 | 流通サービス | 2.1% |

| ④ | エヌベディア | 米国 | 情報技術 | 1.7% |

| ⑤ | アルファベット(Google) | 米国 | コミュニケーション・サービス | 1.5% |

オルカン(個人投資家はよくオールカントリーをオルカンと呼びます)は全世界と銘打ちながらも、構成銘柄のうち60%以上を米国株が所有しています。

2024年の執筆時から見て、1年スパンでのチャートを見てみましょう。

引用:Yahoo ファイナンス

ただ、同じ投資信託を「3カ月」で見てみると、大きく印象が変わります。

引用:Yahoo ファイナンス

1年で見ると値(投資信託は基準値といいます)は右肩上がりなのに、3カ月で見ると一時的に下落していることから、時期によって「オルカンはヤバいのではないか」という声がX(旧Twitter)などに現れることがあります。

もちろん下落地点から、オルカンが以後上昇しない確率はゼロではありません。

ですが、チャートを持ちだして客観的に分析すると、その可能性は限りなく低いことがわかります。

投資をはじめるときは誰しも不安です。ただ不安なあまり、性急に売却を急ぎ、確定損を増やさないように気をつけましょう。

新NISAはどこの証券会社を選ぶべきか

NISAは証券会社選びも1つのポイントです。

新NISA制度がスタートしてから、SBI証券やマネックス証券など、ネット証券におけるNISA口座開設の動きが活発化しています。

インターネットを使って気軽に売買できることがメリットであるうえ、わかりやすいUIUXのもと、情報提供力も高いものです。

ただ実際にどの銘柄を売買するかは相談できないため、その点に不安を感じる場合は、従来の証券会社を選択するようにしましょう。

NISA口座はひとつの証券会社でのみ開設できますので、自分自身の投資家としてのタイプに合わせ、判断することが大切です。